؟")

بلغ الرقم السحري في عام 2018 حوالي 4.8٪. في عام 2006 ، كانت حوالي 6٪. ولكن مع ارتفاع أسعار المساكن اليوم؟ ها هي العلامات.

بواسطة وولف ريختر بالنسبة شارع وولف.

ارتفع متوسط سعر الفائدة الأسبوعي للعقود على الرهون العقارية ذات السعر الثابت لمدة 30 عامًا مع أرصدة القروض المطابقة إلى 4.06٪ للأسبوع المنتهي في 18 فبراير ، وهو الأسبوع الثاني على التوالي فوق 4٪ ، والأعلى منذ يوليو 2019 ، وفقًا للرهن العقاري. جمعية المصرفيين اليوم. ارتفع متوسط معدل الرهون العقارية ذات معدل فائدة ثابت لمدة 30 عامًا المدعومة بقروض إدارة الإسكان الفدرالية إلى 4.09٪.

إذن ، أين هو الرقم السحري الذي بعده يبدأ سوق الإسكان المتضخم للغاية هذا في الشعور بضغط معدلات الرهن العقاري المرتفعة؟

لكن معدلات الرهن العقاري لا تزال منخفضة بشكل يبعث على السخرية ، في مواجهة تضخم مؤشر أسعار المستهلكين الذي قفز إلى 7.5٪ وهو الآن ما يزال يغذيها القمع المستمر لأسعار الفائدة من بنك الاحتياطي الفيدرالي والتيسير الكمي – مما يجعل ذلك أكثر بنك الاحتياطي الفيدرالي تهورًا على الإطلاق.

“الرقم السحري” في 2018.

في خريف عام 2018 ، مع اتجاه معدلات الرهن العقاري نحو 5٪ ، بدأ سوق الإسكان في الانهيار ، وكانت الأسهم تتجه نحو الانخفاض. يبدو أن الرقم السحري في ذلك الوقت كان حوالي 4.8٪ ، وعندما تحركت معدلات الرهن العقاري أعلى منه في سبتمبر ، بدأ كل شيء في الانهيار.

بعد أن انخفض مؤشر ستاندرد آند بورز 500 بنحو 20٪ بحلول 24 ديسمبر 2018 ، ومع ضعف سوق الإسكان ، خضع رئيس بنك الاحتياطي الفيدرالي باول لمطرقة ترامب اليومية وفعل الانعطاف السيئ السمعة الآن.

ومع ذلك ، في ذلك الوقت في أوائل عام 2019 ، كان التضخم أقل هدف الاحتياطي الفيدرالي ، كما تم قياسه بواسطة عصا الفناء “PCE الأساسية” ، عند 1.6٪ ، وهذا ما قدم لباول ورقة تين.

الآن التضخم هو الأسوأ منذ 40 عامًا ويتصاعد أعلى ، و تضخم “نفقات الاستهلاك الشخصي الأساسية” هو 2.5 مرة هدف الاحتياطي الفيدرالي. إن التضخم الآن هو الذي يدق باول على أساس يومي – هو الذي جعل من نفسه أحمقًا يطلق على هذا الوحش الذي أطلق العنان له “مؤقتًا” عندما كان الجميع يعلم بالفعل أنه سيتصاعد إلى مستوى أعلى.

إذن ، أين هو الرقم السحري هذه المرة الذي يبدأ بعده سوق الإسكان في الشعور بالضغط؟

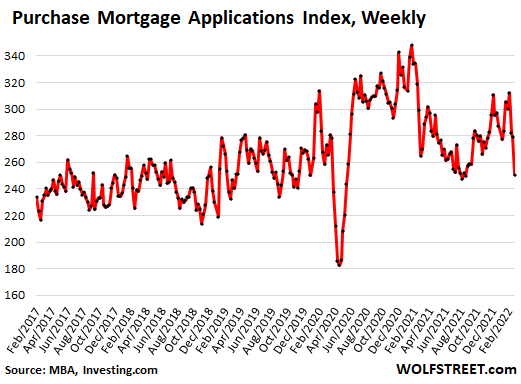

انخفضت طلبات الرهن العقاري لشراء منزل بشكل حاد لمدة ثلاثة أسابيع متتالية ، بالتزامن مع ارتفاع معدلات الرهن العقاري ، وفي الأسبوع المنتهي في 18 فبراير وصلت إلى أدنى مستوياتها لفترة وجيزة في أغسطس 2021 ، ثم خلال فترة الإغلاق ، للدخول إلى الجزء السفلي. من النطاق في عام 2019. انخفض مؤشر ماجستير إدارة الأعمال لطلبات شراء الرهن العقاري بنسبة 28٪ من أعلى مستويات الوباء في يناير 2021 (البيانات عبر موقع Investing.com):

“الرقم السحري” عام 2006.

لا يظهر في الرسم البياني: بالعودة إلى ذروة فقاعة الإسكان 1 ، في كانون الثاني (يناير) 2005 ، وصل مؤشر الرهن العقاري للشراء الخاص بشهادة ماجستير إدارة الأعمال إلى 500 – ضعف مستوى اليوم – قبل أن ينهار.

في ذلك الوقت ، كان الاحتياطي الفيدرالي في منتصف دورة رفع أسعار الفائدة ، حيث رفع معدل الأموال الفيدرالية من 1.0٪ في يونيو 2004 إلى 5.25٪ في نهاية المطاف بحلول يوليو 2006 ، مما دفع متوسط معدل الرهن العقاري الثابت لمدة 30 عامًا إلى 6.4٪ ، في ذلك الوقت بدأ سوق الإسكان ببطء شديد في الانهيار.

بدأ مؤشر ناسداك يتجه نحو الانخفاض في صيف عام 2007 ، وشيئًا فشيئًا انفجر كل شيء بطريقة عالمية ، تخللها انهيار ليمان في سبتمبر 2008.

معدلات الرهن العقاري المرتفعة ، عندما تكون أسعار المساكن مرتفعة بالفعل ، تكون صعبة للغاية في أسواق الإسكان. وأسعار الفائدة المرتفعة بشكل عام قاسية على الأسهم.

فأين كان الرقم السحري في ذلك الوقت؟ من الواضح أن 6.4٪ لمعدل الرهن العقاري الثابت لمدة 30 عامًا ، بأسعار الإسكان الفقاعة 1 ، كان أعلى من الرقم السحري.

تراجع طلبات الرهن العقاري.

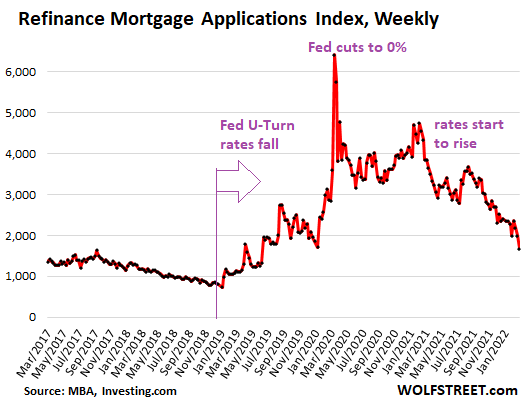

ارتفاع معدلات الرهن العقاري يعني أن الأسر تضع إعادة تمويل قروضها العقارية في مأزق. يحدث هذا على الرغم من الانفجار التاريخي لأسعار المساكن الذي يجلب معه الكثير من حقوق الملكية العقارية التي يمكن استخلاصها من خلال مرجع السحب النقدي.

انخفض مؤشر تطبيقات إعادة تمويل الرهن العقاري في ماجستير إدارة الأعمال إلى أدنى مستوى منذ يونيو 2019 وانخفض بنسبة 74٪ عن أعلى مستويات الوباء – وبدأت معدلات الرهن العقاري للتو في الارتفاع ولا تزال منخفضة بشكل يبعث على السخرية ، بالنظر إلى أن تضخم مؤشر أسعار المستهلكين قد ارتفع إلى 7.5٪ ( البيانات عبر موقع Investing.com):

الرقم السحري الآن.

مشترو المنازل لأول مرة ، الذين يواجهون معدلات الرهن العقاري المرتفعة والأسعار المرتفعة ، قد انسحبوا بالفعل من هذا السوق السخيف المتضخم من قبل بنك الاحتياطي الفيدرالي ، حيث تراكم المستثمرون والمشترين النقديين في السوق.

في كانون الثاني (يناير) ، انخفض عدد المشترين لأول مرة إلى 27٪ فقط من إجمالي مشتريات المنازل ، انخفاضًا من 30٪ في ديسمبر ، وانخفض من 34٪ في عام 2021 بالكامل ، وفقًا للجمعية الوطنية للوسطاء العقاريين.

من الآن فصاعدًا ، “بعض المشترين ذوي الدخل المتوسط الذين بالكاد مؤهلون للحصول على قرض عقاري عندما كانت أسعار الفائدة منخفضة ، لن يتمكنوا الآن من تحمل الرهن العقاري ،” قالت NAR.

مع كل زيادة في أسعار المساكن ، ومع كل زيادة في معدلات الرهن العقاري ، يتم محو المزيد من طبقات المشترين المحتملين من على الطاولة. في البداية لم يلاحظ أحد ، ولكن بعد ذلك بدأت الطبقات في التراكم ، وفي مرحلة ما ، بدأ المشترون العاديون – مثل المشترين لأول مرة – في الضعف. وهذا ما نراه الآن.

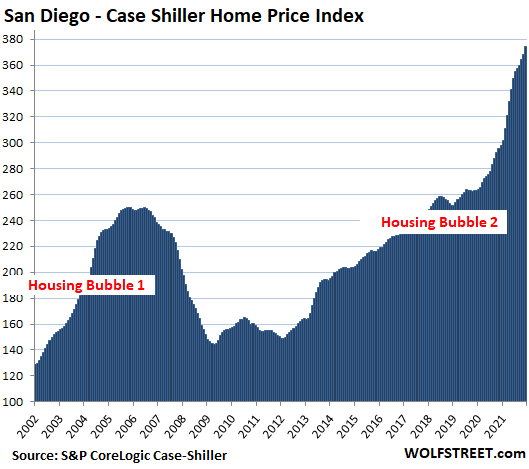

في البداية ، قد يتمكن المشترون النقديون والمستثمرون من تعويض الفرق. وهذا ما حدث خلال فترة “فقاعة الإسكان 1” ، والتي كانت مدفوعة جزئياً بالمستثمرين ، الذين أصبحوا بعد ذلك جوهر أزمة الرهن العقاري عندما ابتعدوا عن العديد من العقارات في وقت واحد.

تكدس المستثمرون الأفراد أو مشترو المنازل الثانية في السوق ، وشكلوا 22٪ من مشتريات المنازل في يناير ، ارتفاعاً من 17٪ في ديسمبر ، وبنسبة 15٪ في يناير من العام الماضي ، وفقاً لـ NAR.

قفزت جميع المشتريات النقدية إلى 27٪ من مشتريات المنازل في يناير ، ارتفاعًا من 23٪ في ديسمبر ومن 19٪ في يناير 2021 ، وفقًا لتقرير NAR.

لكن في يناير ، كانت معدلات الرهن العقاري لا تزال في نطاق 3.5٪ إلى 3.7٪ ، أي أقل بكثير من خط 4٪. وبالفعل ، بدأت الطبقات المرئية من المشترين لأول مرة في الخروج من السوق التي تضخمت بشكل مصطنع بسبب السياسات النقدية المتهورة للاحتياطي الفيدرالي ، والتي تواجه الآن ارتفاعًا في معدلات الرهن العقاري ولكنها لا تزال منخفضة بشكل مصطنع.

لذا يبدو أن الرقم السحري الآن بالنسبة لمتوسط معدل الرهن العقاري الثابت لمدة 30 عامًا هو شمال قليلاً بنسبة 4٪ ، وهو المستوى الذي تختفي فيه طبقات المشترين المحتملين ، مثل المشترين لأول مرة ، من السوق. هذا يحدث بالفعل.

في الوقت الحالي ، كما هو الحال في المرة الأخيرة ، يصنع المستثمرون المتحمسون الفارق ، ولكن إذا تعلمنا أي شيء من الكارثة قبل 15 عامًا ، فإن حماس المستثمر هذا سيتلاشى أيضًا في هذه الأسواق المتضخمة بشكل يبعث على السخرية عندما ترتفع أسعار الفائدة في مواجهة ارتفاع أسعار المساكن كما هو الحال في أفخم فقاعات الإسكان في أمريكا:

استمتع بقراءة WOLF STREET وتريد دعمه؟ استخدام أدوات منع الإعلانات – أفهم السبب تمامًا – ولكن هل ترغب في دعم الموقع؟ يمكنك التبرع. أنا أقدر ذلك كثيرا. انقر فوق كوب البيرة والشاي المثلج لمعرفة كيفية القيام بذلك:

هل ترغب في أن يتم إعلامك عبر البريد الإلكتروني عندما ينشر WOLF STREET مقالًا جديدًا؟ سجل هنا.

![]()

ليان القحطاني كاتبة في موقع alqraralaraby.news، تكتب في مجالات الأخبار والسياسة والأعمال والتكنولوجيا والرياضة والترفيه وأسلوب الحياة. تركّز على تقديم تغطية واضحة وموثوقة للمستجدات، وتوفير معلومات مفيدة للقرّاء، مع الاهتمام بالقصص والموضوعات ذات الصلة بالحياة اليومية والأحداث الراهنة بأسلوب مهني وسهل المتابعة.

قصص أخرى

الذهب يسجل أسوأ أداء شهري منذ 17 عامًا وسط ضغوط الدولار والطاقة

الدولار يسجل مستوى قياسيًا أمام الجنيه المصري

مع تصاعد التوترات في المنطقة: الحكومة تؤكد جاهزية مخزون السلع والطاقة وتدرس إجراءات استثنائية